競艇は税金がかかる!払戻金は所得税が発生!

まず「舟券の払戻金に税金はかかるのか?」についてですが、 払戻金は税法上課税対象となります。

「競艇で勝ったお金でも税金を払う必要がある」ということですね。

払う税金の種類は所得税に分類されます。

所得税が発生する期間ですが「1月1日~12月31日」の1年を通した収支が対象です。

また、所得税の中でも一時所得に分類されます。

これは「競艇、競馬、競輪、オートレース」など公営競技で共通です。

ちなみに一時所得とは「継続性がなく、何かを売ったり働いて得た所得ではないもの」を指します。

簡単に言うと、継続的ではなく一時的に発生した利益です。

一時所得は以下のものが該当します。

- 公営競技の払戻金

- 落とし物を拾った際の報労金

- 懸賞、クイズの賞金

- 生命保険の満期保険金

税金未申告!テレボートでばれた(ばれる)・競艇場はばれない?

「払戻金に税金がかかる」ことはわかりました。

では、税金の未申告はばれるのでしょうか。

ある調べでは、「実際は未申告の割合がかなり高い」との調査もあります。

当然ですが未申告の場合は立派な脱税に当たります。

脱税が発覚すると、追加で加算税を払ったり場合によっては逮捕もあり得ます。

「競艇の税金は支払う」ことを前提に、「税金を未申告した場合」のばれにくさについてお伝えします。

2つの場合(テレボートで購入、競艇場で購入)で考えてみましょう。

テレボートで購入した場合の税金未申告、ばれた(ばれる)、ばれない

まずはインターネット投票のテレボートから。

テレボートは過去の購入履歴、的中履歴がしっかりと残ります。

もちろん銀行口座でのお金のやり取りも全て残っています。

これは電話投票の場合も同様です。

テレボートでの払戻金は、調査が入ったらすぐにわかります!

テレボートの場合、税金の未申告は「ばれやすい」といえますね。

競艇場で購入した場合の税金未申告、ばれた(ばれる)、ばれない

続いて競艇場で購入した場合です。

各競艇場や場外(ボートピア等)の場合、誰が舟券を購入したのかわかりません。

本人が申告しなければ税務署も把握できないケースが多いようです。

よって競艇場の場合、税金の未申告は「ばれにくい」といえます。

ただし、大金を口座に入金したタイミングや、高額な買い物をした場合は国税局の調査が入るかもしれません。

100%ばれないという保証はどこにもありません。

競艇税金・計算方法はコレで完了!当てはめればOK

ボートレースの税金は一時所得として扱われるので計算方法は次のとおりです。

(収入金額 - 必要経費 - 特別控除額(50万円))÷2= 一時所得

これだけですと分かりにくいのでシミュレーションをしてみましょう。

(例)Aさんは1年間でボートレースの払戻金の合計が100万円だったとします。

そして、必要経費(舟券代)が30万円かかったとします。

その場合、計算式は以下の通りです。

(収入金額(100万円) - 必要経費(30万円) - 特別控除額(50万円))÷2=一時所得(10万円)

一時所得は合計で10万円となります。

確定申告の際は一時所得と年収の合計が課税対象

先程の例で注意点ですが、競艇で得た一時所得の10万円をそのまま支払うわけではありません。

こちらの10万円は課税対象となります。

(例)先ほどのAさんがサラリーマンとして年収500万円の場合

(500万円+10万円)の合計510万円が課税対象となります。

よって税務署への申請は510万円となります。

これらの税金は確定申告をして、しっかりと納める義務があります。

今回の510万円に対する税金は、人や住んでいる地域によって異なりますので詳しい言及は控えさせていただきます。

確定申告の時期は「2月16日~3月15日」までの1か月間が原則です。

必要経費に要注意!はずれ舟券は経費に含まれない

必要経費とは購入した舟券のことですが注意点があります。

経費に含まれるのは「的中した舟券代のみ」で「はずれた舟券代」は含みません。

こちらもシミュレーションしてみましょう。

(例)Aさんが「1-3-全」に各100円賭けて「1-3-4」が的中した場合

- 「1-3-2」100円

- 「1-3-4」100円 ※経費に含む

- 「1-3-5」100円

- 「1-3-6」100円

合計で400円購入しましたが、経費に含むのは100円だけとなります。

間違いないように注意してください。

競艇税金・1年間で50万円以下の勝ちなら申告しなくてもOK

1年間のプラス収支が50万円以下の場合、一時所得金は0円になりますので申告の必要はありません。

こちらもシミュレーションしてみましょう。

(例)Aさんが1年で100万円分の舟券を購入し、合計で130万円的中した場合(30万円のプラス)

(収入金額(130万) - 必要経費(100万円) - 特別控除額(50万円))÷2=一時所得(0円)

このように50万円以下の場合、一時所得は0円扱いなので申告する必要はありません。

例えば競馬は一撃で数百万円配当などありますが、

競艇の場合、3連単の過去最高でも68万2760円(徳山)なので、意外と税金を払わなくてもよい競艇ファンは多いかもしれません。

もちろん、大きく勝っている人は申告が必要になるのでご注意ください。

競艇税金・実際はおかしい?日本財団への交付金等は含めない

実は、ボートレースの払戻金に税金を払うのはおかしい!といった意見も多いです。

実際はどうなのでしょうか。

「おかしい」という主張の内容は、「舟券を購入した時点で既に税金を払っているから」というもの。

舟券購入に加えて、払戻金にも税金を払うは二重課税ではないか?ということです。

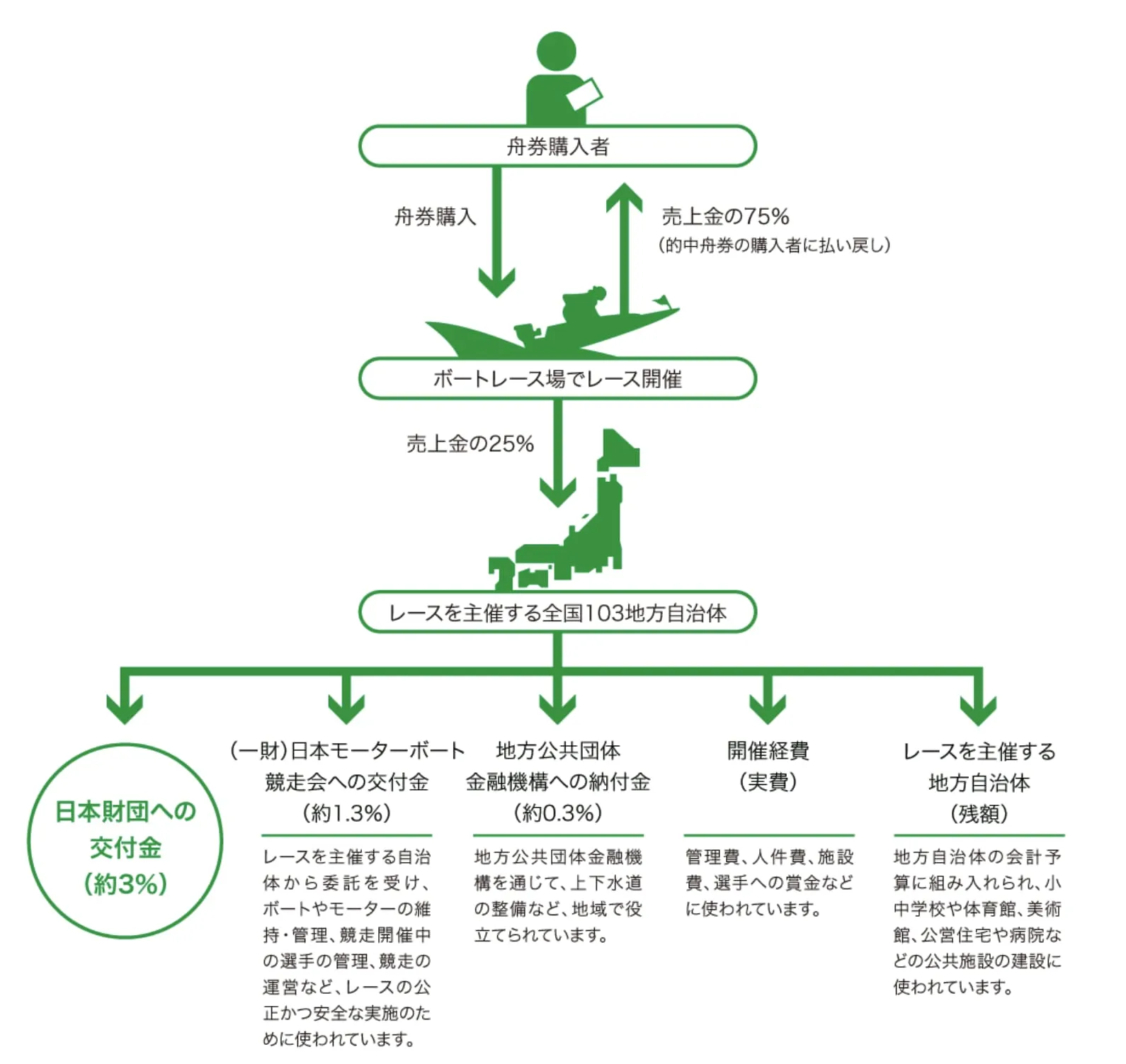

こちらですが、まず舟券の売上のうち75%は払戻金です。

そして残り25%ですが、簡単にいうと運営側の取り分です。

この25%の内訳は以下のとおりです。

- 日本財団への交付金

- 日本モーターボート競争会への交付金

- 地方公共団体金融機構への納付金

- 開催経費

- レースを開催する地方自治体へ納付

このうち「日本モーターボート競争会への交付金、開催経費」以外は、直接ボートレースとは関係ない使用用途です。

例えば「上下水道の整備、公営住宅や公共施設の建設、事業支援」など、確かに税金のような使い道ですね。

しかし、これらは税金には該当しません。

よって、払戻金で税金を支払っても二重課税とはなりません。

「実質的な税金なのでは?」という意見もありますが、いまのところ払戻金で税金を支払う必要があります。

まとめ:競艇は税金がかかる!未申告は要注意

今回はボートレースにおける税金についてみてきました。

- 払戻金は所得税が発生

- 競艇の税金未申告は、ばれる?ばれない?

- 競艇の税金の計算方法

- 1年間で50万円以下の勝ちなら申告しなくてもOK

- 競艇の税金、実際はおかしい?

競艇の払戻金にも税金がかかるなんて意外だったかもしれません。

今回お伝えしたように、50万円以下なら申告が不要だったり、舟券代が経費になるなど、そこまで税金がかからない場合もあります。

ぜひ記事内の計算方法で、ご自身の税金の金額を確認してみてください。